Decreto 0175 de 2025

«Por el cual se adoptan medidas tributarias destinadas a atender los gastos del Presupuesto General de la Nación necesarios para hacer frente al estado de conmoción interior decretado en la región del Catatumbo, el área metropolitana de Cúcuta y los municipios de Río de Oro y González del departamento del Cesar».

A partir de la declaratoria del Estado de Conmoción Interior, mediante el Decreto 062 de 2025, el Gobierno nacional busca conjurar las graves perturbaciones del orden público que atentan contra la estabilidad institucional, la seguridad del Estado y la convivencia ciudadana en la región del Catatumbo, el área metropolitana de Cúcuta y los municipios de Río de Oro y González del departamento del Cesar. Para tal fin, puede dictar decretos legislativos que desarrollan las medidas para conjurar la crisis e impedir la extensión de sus efectos.

1. ¿Para qué el decreto legislativo de medidas en materia tributaria?

En este contexto, se expide el decreto de desarrollo en materia presupuestal y fiscal, para obtener recursos que permitan conjurar el Estado de Conmoción Interior decretado en la región del Catatumbo, el área metropolitana de Cúcuta y los municipios de Río de Oro y González del departamento del Cesar, de manera que se cuente con los recursos necesarios para atender los gastos que permitan conjurar la grave perturbación del orden público en la región. Así, es posible adoptar medidas extraordinarias y temporales para obtener fuentes de ingresos adicionales, no contemplados en el Presupuesto General de la Nación (PGN), necesarios para proveer de recursos a las entidades del Estado y, de este modo, atender de manera concreta y específica las causales de la declaratoria del estado de Conmoción Interior.

2. ¿Qué medidas contiene el decreto legislativo en materia tributaria?

Son tres las medidas de carácter tributario contenidas en el decreto legislativo, dirigidas a la obtención de los recursos extraordinarios que se requieren para atender la situación de orden público en la región del Catatumbo, el área metropolitana de Cúcuta y los municipios de Río de Oro y González del departamento del Cesar:

a. Gravar con el Impuesto al Valor Agregado (IVA), a los juegos de suerte y azar operados exclusivamente por internet en el territorio nacional o desde el exterior.

b. Crear un impuesto especial para el Catatumbo, que grava la extracción de hidrocarburos y carbón de las partidas arancelarias descritas en el decreto, al momento de su primera venta o de su exportación.

c. Modifica la tarifa del impuesto de timbre al 1%. Esto no modifica las condiciones actuales para la enajenación de bienes inmuebles.

3. ¿Qué destinación tendrán los recursos que se recauden con estas medidas?

Todos los recursos recaudados se destinarán exclusivamente para atender los gastos del Presupuesto General de la Nación, necesarios para conjurar las causas que dieron lugar a declarar el estado de Conmoción Interior en la región del Catatumbo, el área metropolitana de Cúcuta y los municipios de Río de Oro y González del departamento del Cesar.

4. ¿En qué consisten el IVA que se aplica a los juegos de suerte y azar operados exclusivamente por internet desde el territorio nacional o desde el exterior?

Se destaca que hoy ya existe el IVA para juegos de suerte y azar físicos y, por tanto, se busca nivelar las condiciones para todos los operadores de estos juegos.

Ahora bien, el IVA para juegos de suerte y azar operados exclusivamente por internet, grava a la tarifa general (19%), el depósito en dinero (como pagos en efectivo o transferencias de dinero), que realice el apostador en línea para abonar a su cuenta de usuario.

Así mismo, se dispone que el impuesto se causará cuando el apostador tenga su residencia fiscal, domicilio, establecimiento permanente o la sede de su actividad económica en el territorio nacional.

5. ¿Cómo se controlará que los operadores de juegos de suerte y azar por internet del exterior autorizados en Colombia, declaren y paguen el impuesto en Colombia?

En la medida en que estos operadores se equiparan a los prestadores de juegos de suerte y azar operados por internet en el país, deben cumplir sus obligaciones tal y como lo hacen los prestadores de servicios desde el exterior.

6. ¿Qué ocurrirá con las páginas de juegos de suerte y azar no autorizados?

Coljuegos y MinTic fortalecerán las medidas de control sobre los canales, páginas y medios, que de cualquier forma permitan la explotación de juegos de suerte y azar por internet no autorizados. Coljuegos optimizará y agilizará la facultad (según dispone el parágrafo 3 del artículo 38 de la Ley 643 de 2001) con la que cuenta para ordenar bloqueos a este tipo de plataformas.

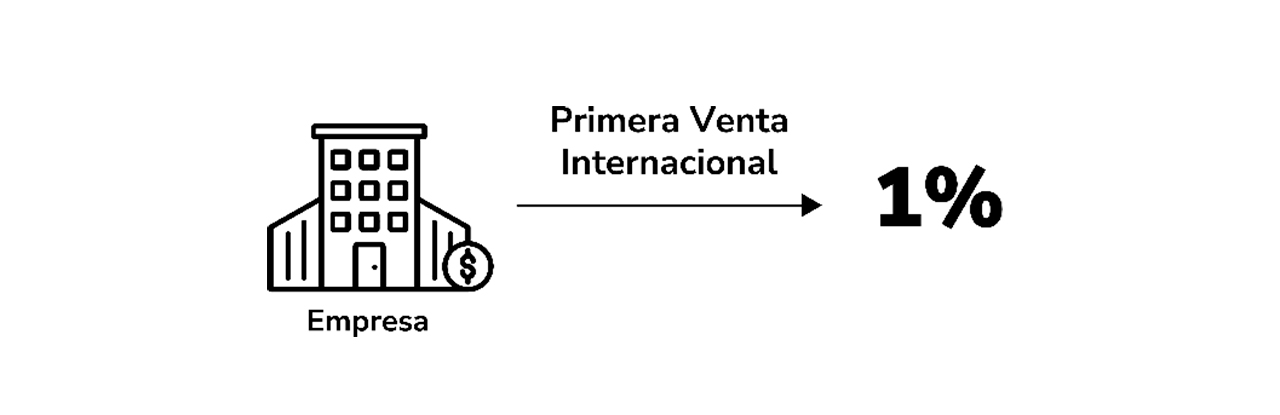

7. ¿En qué consiste el Impuesto Especial para el Catatumbo?

Es un impuesto que grava la extracción de hidrocarburos y carbón de las partidas arancelarias descritas en el decreto, al momento de su primera venta en el territorio nacional o de su exportación al resto del mundo.

8. ¿Cuál es la base gravable de este impuesto?

Existen dos supuestos para determinar la base gravable de este impuesto, para la primera venta en el territorio nacional o en el caso de la exportación, así:

a. En la primera venta dentro del territorio nacional: la base gravable será el valor de la venta.

b. En el caso de la exportación: la base gravable será el valor FOB de los productos extraídos. En aquellos casos en que el valor FOB esté en dólares americanos (USD), se deberá hacer la conversión a pesos colombianos utilizando la Tasa Representativa del Mercado (TRM) del día en que se presente y acepte la solicitud de autorización de embarque.

En aquellos casos en los que quien extrae el producto gravado es quien lo exporta directamente, el impuesto solo se causará una vez.

9. ¿Cuál es la tarifa de este impuesto?

La tarifa es del 1% del valor de la venta en el territorio nacional o del valor FOB de los productos extraídos, para el caso de la exportación.

10. ¿Cuándo se causa el impuesto especial para el Catatumbo?

La causación del impuesto puede ocurrir en dos momentos: en la primera venta dentro del territorio nacional o cuando el producto se exporta, así:

a. En la primera venta dentro del territorio nacional: con la emisión de la factura y, a falta de esta, en el momento de la primera entrega.

b. En el caso de las exportaciones: con la presentación y aceptación de la solicitud de autorización de embarque al resto del mundo de Hidrocarburos y Carbón de las partidas arancelarias señaladas en el decreto.

11. ¿Quiénes están sujetos a este impuesto?

Las personas naturales o jurídicas que realicen la primera venta en el territorio nacional de los productos gravados con el impuesto y/o los exporten de manera definitiva.

12. ¿En qué consiste la modificación al impuesto de timbre?

Modifica al 1% la tarifa del impuesto de timbre respecto de aquellos instrumentos públicos y documentos privados (por ejemplo, títulos valores, avales o garantías), que se otorguen o acepten en el país, o que se otorguen en el exterior y que se ejecuten en Colombia, incluyendo la constitución, existencia, modificación o extinción de obligaciones. Sin afectar las reglas del impuesto de timbre para la enajenación de inmuebles.

13. ¿Cuándo se aplica el impuesto de timbre?

El impuesto se aplica cuando se otorguen instrumentos públicos o documentos privados cuya cuantía sea superior a $298.794.000 (6.000 UVT), siempre y cuando intervengan personas jurídicas (o asimilada) o personas naturales comerciantes, cuyos ingresos o patrimonio bruto en el año inmediatamente anterior haya sido superior a $1.411.950.000 (30.000 UVT).

14. ¿Se modificaron las reglas del impuesto de timbre para enajenación de inmuebles?

No. Las reglas del impuesto de timbre para la enajenación de inmuebles no fueron modificadas.

15. ¿Cuál será la vigencia de estas medidas?

Las medidas tributarias estarán vigentes a partir del 22 de febrero de 2025 y hasta el 31 de diciembre de 2025.

Lo anterior, de acuerdo con el literal l del artículo 38 de la Ley 137 de 1994: “ARTÍCULO 38. FACULTADES. Durante el Estado de Conmoción Interior el Gobierno tendrá además la facultad de adoptar las siguientes medidas:

l) Imponer contribuciones fiscales o parafiscales para una sola vigencia fiscal, o durante la vigencia de la conmoción, percibir contribuciones o impuestos que no figuren en el presupuesto de rentas y hacer erogaciones con cargo al Tesoro que no se hallen incluidas en el de gastos.»

Al respecto, en Sentencia C-876 de 2002, frente al alcance de esta disposición, la Corte Constitucional precisó:

«La expresión “contribuciones fiscales o parafiscales”, “ha de entenderse que alude al género tributo que de suyo engloba los impuestos, las tasas y las contribuciones.”

Que “para la Corte no cabe duda que durante el Estado de Conmoción Interior existe la posibilidad de establecer contribuciones fiscales y parafiscales para una sola vigencia fiscal, o durante la vigencia de dicho estado de excepción (…)”.